Hi, bin neu hier und verstehe deine Antwort, aber vermutlich sind nicht alle (ich eingeschlossen) so bewandert in englischen Fachausdrücken… Ich habe mich registriert, weil ich gerne etwas (auf deutsch) fragen würde. Kann ich oder kann ich nicht? Ich versuche es einfach mal ![]()

Im newsletter habe ich gelesen, dass gemischte Lebensversicherungen mit 3a Abzocke sind. (Ich habe eine mit 3b und nehmen an, das spielt keine Rolle) Kann mir jemand erklären, warum es eine Abzocke ist oder wo ich Infos dazu erhalten kann (gerne auf Deutsch ;-)) Herzlichen Dank.

Suche mal nach “3a insurance” in diesem Forum. Es gibt viele Threads. Dann verwende Google Translate, um die ganze Seite zu übersetzen.

Beispiel:

1 Like

Hallo Barbalea,

in ganz Kurz :

- Die Produkte sind sehr teuer und können mit ein bisschen Aufwand billiger gemacht werden

- Oft wird erst der Risiko-Teil bezahlt (falls Dir was passiert), und dann erst in deinen eigenen Investment Topf geworfen. Dass heisst man verliert wertvolle Zeit, und das wirft Dich um Jahre zurück bis der Zinzeszins wirklich greift.

Ideal ist es das Investment in Aktien via ETFs (was am Ende die Lebensversicherung macht, aber um viel teurer) und die Risikoversicherung zu trennen. Dabei ist auch zu prüfen, ob man wirklich eine Lebensversicherung braucht.

Beispiel : persönlich habe ich keine Kinder, meine Frau arbeitet. Wenn mein Einkommen wegfällt, kann Sie unsere Lebenshaltungskosten locker selbst decken. Des weiteren können bin ich mit der IV und der 2. Säule ausreichend gegen Berufsunfähigkeit abgesichert. Die bessere Rendite bei den Investments erlaubt mir auch, schneller mein einkommen durch Investments abzudecken.

Risikolebensversicherungen (ohne Sparanteil) lohnen sich eventuell nur für Leute, bei denen der Wegfall eines Einkommens durch Tod katastrophal sein könnte (nur eine Arbeitende Person, Kinder + Kredit auf ein Haus als Beispiel). Und dann nur so lange, wo das Risiko besteht.

Meines Wissens ergibt sich der grosse Verlust in den ersten Jahren (bzgl. Rückkaufwert) vor allem wegen der Abschlusskommission des Versicherungsverkäufers, nicht wegen dem Risiko-Teil.

Aber das ändert nichts an deinen Empfehlungen, welchen ich vollständig zustimme.

1 Like

Das gehört dazu. Am Anfang werden vor allem die Gesamtkosten der Versicherung gedeckt (meist über die ersten 5 Jahren nach einschlägigen Artikeln). Das beinhaltet Provision, Vertrieb, Risikoteil etc. Erst dann wird mit dem eigentlichen Sparen begonnen.

Ich würde nicht so weit gehen, die kapitalbildende Lebensversicherung als Abzocke zu bezeichnen. Aber eine optimale Spar- oder Anlagelösung ist sie nicht.

Sie zahlen einer Versicherungsgesellschaft eine saftige Gebühr dafür, dass sie Ihr Geld für Sie anlegt. Das schmälert die möglichen Renditen der Anlagen. Über sehr lange Anlagezeiträume (z. B. 20 Jahre) waren die Erträge in der Vergangenheit hoch genug, um die Gebühren zu decken und immer noch eine gute Rendite zu erzielen. Aber aufgrund der Kosten sind die Renditen im Vergleich zu identischen Direktanlagen ohne Zwischenhändler natürlich niedrig.

Hinzu kommt, dass Ihr Kapital über viele Jahre in der Versicherungspolice gebunden ist. Wenn Sie es vorzeitig abziehen, entsteht oft ein Verlust (je nachdem, wie viele Renditen die Anlagen bis zur Auszahlung angesammelt haben).

Alles, was Sie für diese Nachteile bekommen, sind niedrige garantierte Auszahlungen - im Allgemeinen niedriger als die Summe der eingezahlten Prämien - insbesondere in den ersten 20 Jahren. Betrachtet man also nur die garantierten Auszahlungen, ohne die (möglichen) künftigen Renditen der Anlagen zu berücksichtigen, ist eine Lebensversicherung weniger sicher als ein Sparkonto.

Die kapitalbildende Lebensversicherung ist für Menschen gedacht, die nicht direkt selbst investieren wollen, aber eine höhere Rendite als auf einem Sparkonto erzielen möchten. Für diese Art von Kunden haben sie in der Vergangenheit gut funktioniert. Aber für jemanden, der direkt investieren kann (z. B. in ETFs), kann eine Kombination aus Sparkonto und ETFs die gleiche Sicherheit bieten, aber viel höhere potenzielle Renditen (weil man den Zwischenhändler nicht bezahlen muss).

Ich beantworte es mal mit einer einfachen Rückfrage:

Verstehst du dein gewähltes Produkt, seine Kosten und Wertentwicklung in Abhängigkeit von (bzw. 1-2 einfachen Szenarien auf) den Aktien- und Obligationenmärkten und könntest es uns erklären?

In einfachen Worten und ungefähren, geschätzten Zahlen. Wir können selbst Zinseszins vernachlässigen. Es geht ja nicht um die feinsten technischen Nuancen und den letzten Rappen.

Du kündigst heute. Wieviel Geld bekommst du wieder „raus“?

Und wieviel in zehn Jahren, wenn die Aktienkurse gleichbleiben, um 5%/Jahr steigen, oder um 10%?

2 Likes

Hi Barbalea

willkommen im Forum! Ich hoffe du findest hier gute antworten. Ich selber habe aus eigener Erfahrung ausführlich geschrieben (mit Rechenbeispielen etc), warum man wirklich die Finger davon lassen sollte, und bestehende Policen besser jetzt als später liquidiert und das Geld stattdessen vernünftig anlegt:

Wie @Bojack schon sagte, kopier einfach den text nach google translate…

Im wesentlichen geht es darum, dass du Zahlungsverpflichtungen für sehr Lange Zeiträume eingehst. Das ist schonmal sehr schlecht. Das Geld wird nicht deinen Bedürfnissen entsprechend angelegt wird, sondern wie es für den Anbieter optimal ist. Die policen sind oft intransparent, wofür genau das Geld verwendet wird (Kapitalbildung oder Risikoabsicherung). Wenn man eine Police künden will fallen häufig hohe Gebühren an. Das Kapital ist für die dauer des Vertrags gebunden, man kann es nicht anderweitig verwenden. Und last but not least, die Gebühren (=Verlust für den Anleger) sind unvertretbar hoch.

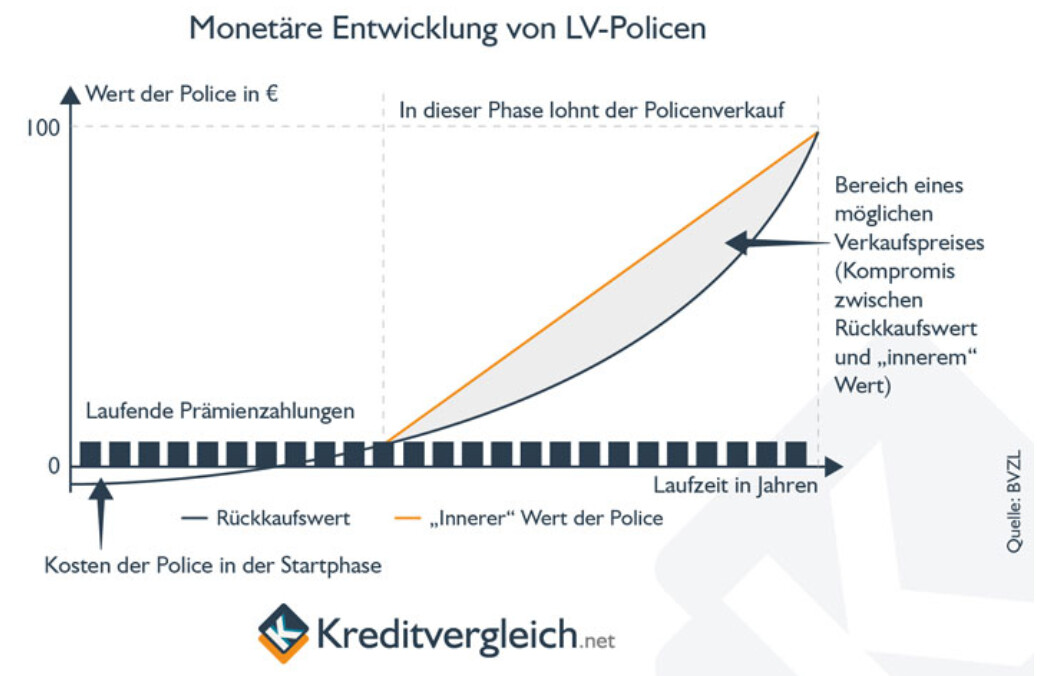

Ich habe hier eine typische Grafik, die den liquiden Gegenwert der Police gegen die Zeit anzeigt:

Es ist haarsträubend zu sehen, bei einer solchen Police erstmal mehrere Jahre mit garantiert negativen Renditen konfrontiert zu sein! So schlecht ist kaum ein seriöses Finanzprodukt. Das können gut und gerne mal eben 10 Jahre sein, bevor man in die positiven Renditen kommt.

Wenn man alles mal in einem Excel durchrechnet, und gegen eine do-it-yourself- Variante hält, dann werden die Diskrepanzen so gross, dass ich ohne weiteres von Abzocke reden würde. Denke an die früheren Handy Abo-Fallen, aus denen man nur so schlecht wieder heraus kam.

Ich empfehle dir also dringend, die bestehende LV genau unter die Lupe zu nehmen oder direkt zu künden (=“Rückkaufen”). Mache dir vorher ggf klar, was für Versicherungsleistungen du über die LV gekauft hast, und ob du die ggf mit individuellen Policen (z.b. Berufsunfähigkeitsversicherung, Todesfallkapital, …) ersetzen möchtest.

[edit:] Den Rückkauf einer Police beginnt man meistens mit einer detailierten Wertaufstellung, die man beim Anbiieter anfragt. dort sollte dann der aktuelle Rückkaufwert aufgelistet sein.

1 Like

Wenn Sie sich nicht sicher genug fühlen, um direkt in ETFs zu investieren, dann würde ich entweder einen Robo-Advisor (reiner Online-Vermögensverwaltungsdienst) anstelle der Säule 3b und einen digitalen Vorsorge-Vermögensverwaltung (Finpension, Viac, Frankly usw.) für Ihre Säule 3a empfehlen. Das kostet zwar etwas Geld, ist aber viel günstiger, flexibler und transparenter als eine kapitalbildende Lebensversicherung.

Die Lebensversicherung als Anlageform hatte ihre Zeit, als die einzige andere Möglichkeit darin bestand, teure und ebenso intransparente Privatbankdienstleistungen in Anspruch zu nehmen. Aber die Welt hat sich weiterentwickelt, und heute gibt es viel bessere Möglichkeiten.

Informieren Sie sich jedoch darüber, wie viel Geld Sie von der Versicherung zurückbekommen, wenn Sie die Police zurückgeben. Vergleichen Sie dies mit der Summe der gezahlten Prämien. Wenn Sie die Police bereits seit 17 oder 18 Jahren besitzen, könnte es sich lohnen zu warten, bis der garantierte Rückkaufswert der Summe der eingezahlten Beiträge entspricht.

Im günstigsten Fall, wenn sich die Investitionen ausgezahlt haben, entspricht der Rückkaufswert bereits der Summe der eingezahlten Prämien zuzüglich einer Rendite oder übersteigt diese. In diesem Fall können Sie sofort kündigen, um weitere Opportunitätskosten zu vermeiden.

2 Likes