J’inaugure le café français avec une question spécifique à l’expatriation en Suisse.

Actuellement frontalier sur Genève je vais prochainement m’installer à court terme (voire +/- long terme si affinité) en Suisse.

J’ai lu qu’il était possible de conserver ses PEA (le normal et le PEA-PME) et PEL en cas d’expatriation, des retours d’expérience à ce propos?

Si c’est effectivement possible de le garder ça questionne quand même étant donné que la taxation sera supérieure à celle en Suisse même après 5 ans avec ces histoires de CSG à 17.5%…

Tout dépend du projet long terme et si un retour en France est envisagé j’imagine.

Pour le compte titre :

Ceux qui en avait un, vous avez tout liquidé avant ou il y aurait moyen de transférer ses positions en esquivant l’impôt sur la plus-value français ? (j’ai lu ça je sais plus ou, je rêve un peu peut-être )

Il me semblait que avec le traité de non-double imposition il n’y avait pas d’impot francais sur les revenus sur les comptes en France, et je suis quasi sur qu’on peut garder un PEA (peut etre je me trompe, j’ai pas de PEA mais il me reste quelques comptes et un PEL).

A mon avis faut verifier la convention de non-double imposition (et surtout demander à la banque) mais une fois que ta banque t’as inscrit comme non-resident, a priori les seuls impots à payer sont en Suisse (et si y’a imposition à la source c’est recuparable via le DA-1).

Du coup le mieux c’est surement de conserver le compte puis de le cloturer une fois resident fiscal Suisse (à pars si tu compte revenir en France à court terme, je vois pas trop l’interet de conserver le PEA).

A mon avis c’est pareil, si ta banque peut te garder en tant que resident fiscal suisse, et que le compte est marqué resident fiscal proprement, dans ce cas attendre d’etre totalement imposé en Suisse pour le liquider devrait éviter de payer l’impot sur la plus-value.

(Sur le long terme, depuis la Suisse un broker comme IB sera moins cher et donnera acces à bien plus de titres, par ex. ETF US, donc ca vaut le coup de changer, mais il vaut mieux attendre de plus etre en France).

D’ailleurs l’inverse en vrai, en revenant en France (ou dans un pays ou les plus-values sont imposés), il est a priori preferable de revendre toutes les actions avant de changer de residence pour remettre les plus-values à 0.

Bref au final, je conseille de prendre contact avec la banque savoir si il peuvent / veulent te garder en temps que resident fiscal Suisse ou si t’as pas le choix.

Bonjour,

Je suis en train de vivre la même situation que toi.

J’ai conservé PEA, PEA-PME, PEL et assurance vie. Le PFU et la CDG n’ont pas d’impact car ces enveloppes fiscales ne sont pas taxés annuellement en France mais seulement lors des retraits en cas de plus value. Si tu spécifie bien à ta banque ta nouvelle résidence fiscale suisse alors c’est taxes ne devraient pas t’être prélevés.

Je viens d’apprendre que même si ces comptes sont pour des investissements d’horizon long terme (8+ années) ils doivent déclarés dans ta fortune alors que le 2e et 3e pilers en sont exclus.

Je ne connais pas encore l’impact des dividendes versés par les scpi ou foncière dans ces enveloppes non taxés en France…

Qu’en est-il des etf capitalisant sur PEA ? @Omaha As-tu fait des réclamations fiscales les incluant?

Disons que les PEA pourraient avoir un avantage si je choisi de les utiliser pour ma retraite si elle se fait en France.

A ce stade, elle sera dans 30 ans et ils est difficile pour moi de dire ou j’en serais. Les PEA restaient une option avec leur ancienneté pour moi mais peut être à tord.

L’Assurance Vie a le principal intérêt de pouvoir transmettre son patrimoine avec moindre fais mais je n’en suis pas encore à cette étape. Le choix des Unité de Compte est limité et les frais plus élevé que le PEA.

Il me faudrait ouvrir un CTO classique sur Suisse pour investir dans des ETF US. Je vais chercher des topics sur le sujet.

Les dividendes fictives vont être un autre soucis pour ma déclaration et je n’ai pas vérifié si ICTax les avaient listés ou s’ils appliqueront un impôt sur toute la plus value.

Autant le vider et le re-remplir en cas de repatriation, non? (sinon il faudra payer l’impot sur la plus-value pour la période passée en Suisse).

Vu que les dividendes dans l’AV sont pas imposées, il faudrait que les frais soient genre <0.5% (avec 2% de dividende, 25% de taux marginal d’impot) pour que ce soit plus rentable que le CTO.

Pour quelqu’un a 40% de taux marginal (le max à Zurich), il faut moins de 0.8% de frais. (La derniere fois que j’avais regardé c’etait autour du minimum qu’on peut trouver). Donc en pratique, probablement pas rentable (sans compter le cote transmission, mais je sais pas si c’est tres avantageux en Suisse)

En remplissant la déclaration, je comprend mieux le soucis de garder des véhicules fiscaux français qui ne sont pas reconnu comme tel par l’AFC.

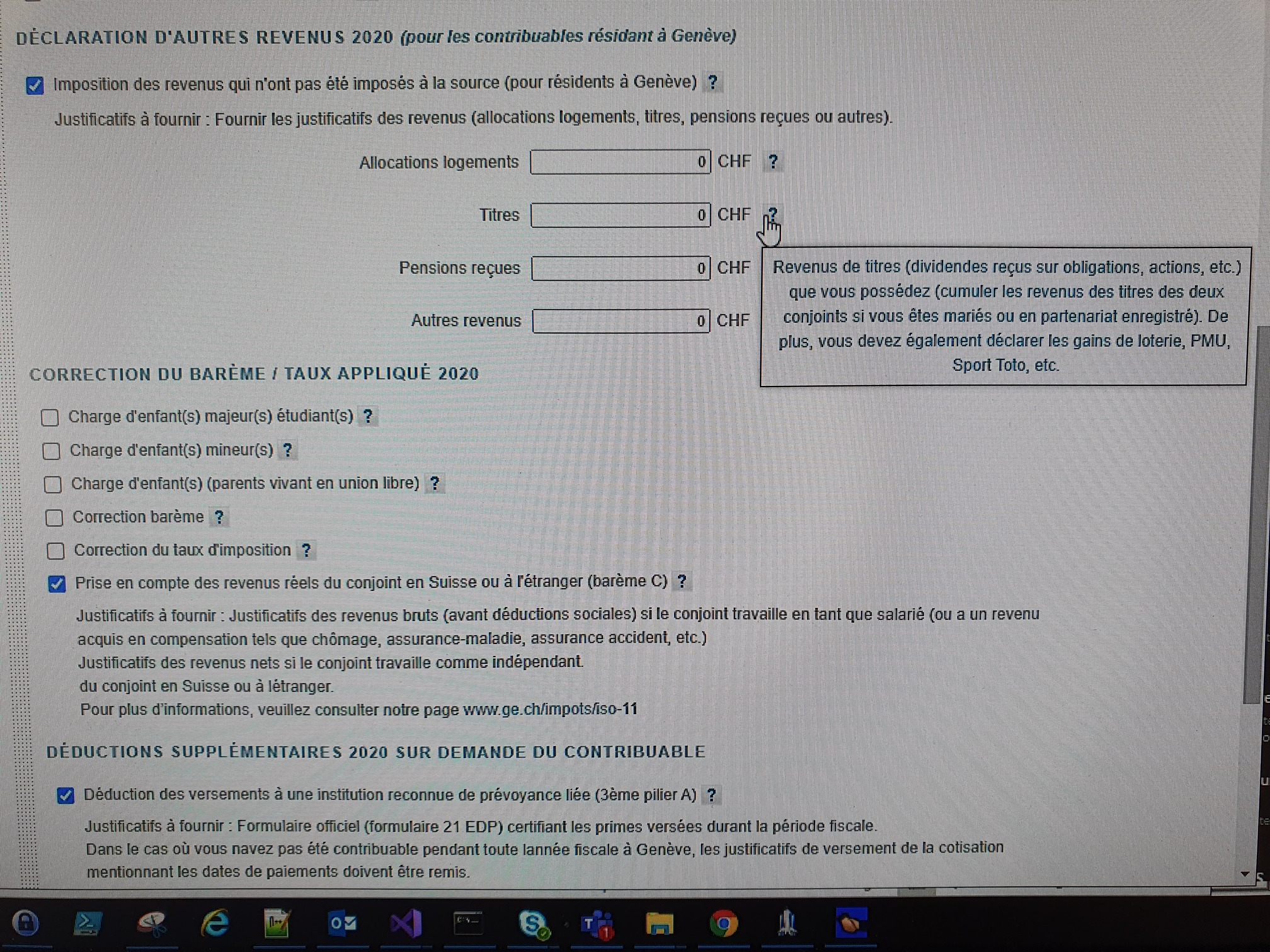

D’après ma compréhension les intérêts du PEL, dividendes d’actions, loyer scpi ou intérêt des fonds euros reçus au sein d’un PEA ou une assurance vie sont considérées comme imposable par la suisse dans la section Autres Revenus / Titres.

Quelqu’un a t’il déjà fait une réclamation en ce sens?

Oui en effet tu dois déclarer tes intérets de compte épargne, dividendes etc et tu seras imposé dessus (que celà s’appelle un PEA ou PEL ou compte titres ne fait aucune différence)

AV est non imposable, y’a une case spéciale pour les assurance vie (en tout cas à Zurich) mais compte pour le patrimoine. Mais sinon oui c’est logique que les revenus de source etrangeres soient imposés.

(SCPI c’est potentiellement different, en general l’immobilier est souvent imposé dans le pays ou il se situe, mais j’ai jamais regardé)

Pour le PEA les dividendes ne sont malheureusement pas camouflables, tu dois les déclarer comme dans un compte titre standard (j’ai appelé l’AFC qui m’a confirmé ça).

Du coup pas d’intérêt de garder un PEA après l’expatriation, il vaut mieux même le liquider pour éviter de payer les prélèvements sociaux, quitte à en rouvrir un au retour en France plus tard.

Après ça doit être pas simple suivant le courtier, il faudra leur préciser qu’on est pas résidant français au moment de la clôture pour pas avoir de prélèvement d’impôts ni sociaux. Je ferai la démarche avec Bourse direct dans les prochains mois. Si certains ont déjà fait ce serait sympa de partager pour savoir si c’était facile.

Les prélèvements sociaux ne sont payable que lors de retraits ou de la clôture du PEA.

Vous pouvez donc toujours le garder et cela n’aura pas d’impact si vous souhaitez investir sur des sociétés européennes avec des coûts de transaction imbattables.

Lors d’un retrait ou d’une clôture éventuelle ous pourrez préciser votre status de non résident. Il suffit de le préciser à votre courtier.

Si vous envisagez de prendre votre retraite en France alors vous serez à nouveau résident français lorsque vous voudrez consommer votre épargne.

Ca c’est fait assez facilement avec Fortuneo il suffit de changer sa résidence fiscale et déclarere statute de non-résident. Ensuite plus de prélèvements CSG/imports.

Mit dem Lesen und der Teilnahme an diesem Forum bestätigst du, dass du die Forum-Richtlinien gelesen hast und damit einverstanden bist sowie den Haftungsausschluss auf http://www.mustachianpost.com/de/ akzeptierst.

)

)