C’est ce que je fais, en mettant comme valeurs le « cash final en CHF » (j’ai des USD et des CHF, je ne mets pas le détail, mais je déclare le total calculé par IB) et les intérêts reçus.

Je fais l’inverse, je déclare la valeur total du solde au 31.12 (avec une partie de USD et de CHF sur mon compte) dans la partie DA-1.

Je ne suis pas sûr Vaud cependant mais dans un canton voisin.

Je pense que tant qu’il n’y a pas d’intérêts sur le solde du compte, c’est égal s’il est déclaré dans la partie « normal » ou dans le formulaire DA-1.

Je suis parti du principe que comme il s’agit d’un compte hors de Suisse, je le mettais sur la feuille DA-1.

Si on me demande le détail, il y a une part de CHF et de USD qui constitue le solde du compte.

Est-ce qu’il ferait plus de sens de l’indiquer dans la catégorie des comptes « normaux » avec une ligne pour le solde en USD et une ligne pour le solde en CHF?

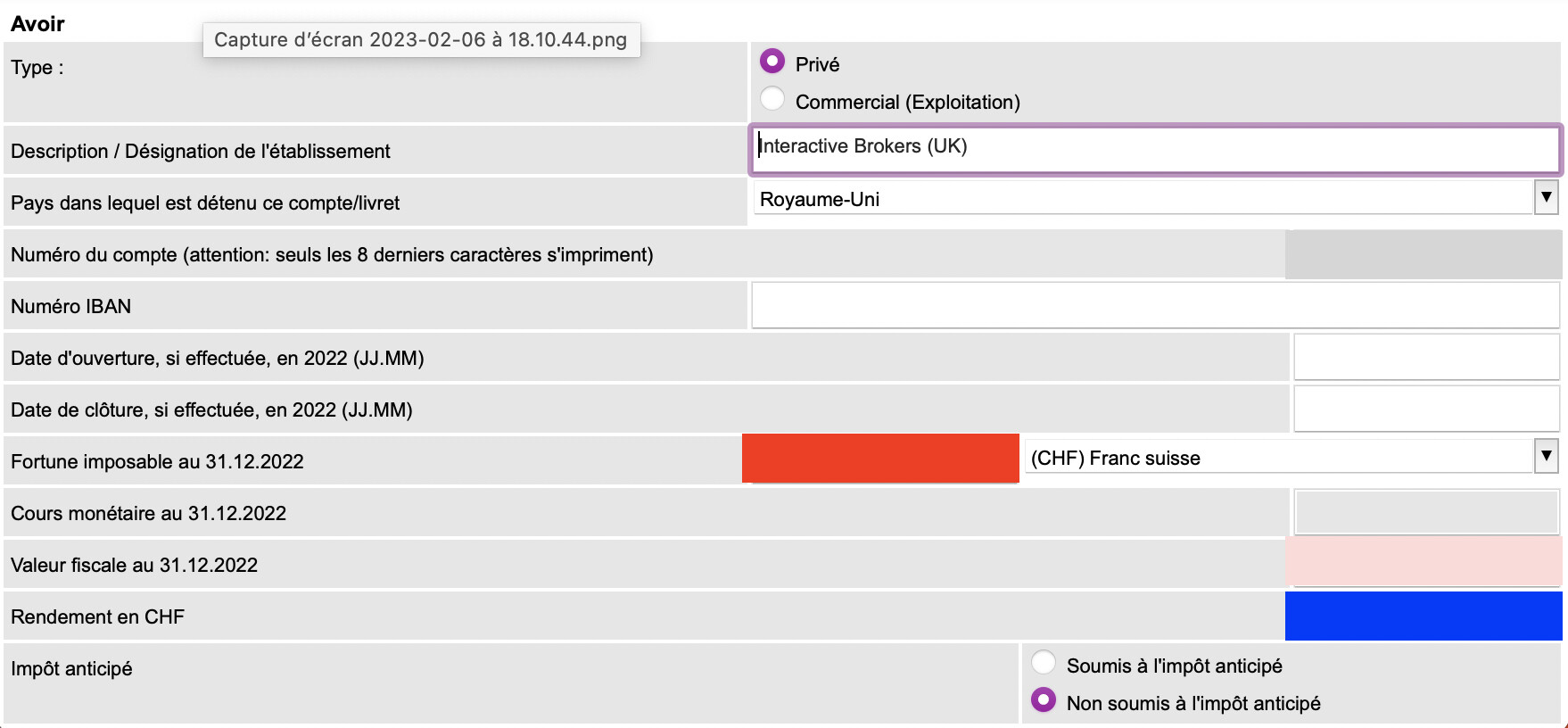

Je pense que l’on peut renseigner ce compte IBKR dans la partie comptes “Etat des titres / Comptes bancaires, postaux, etc.”. Mon relevé d’IBKR (voir extrait ci-dessous) est en CHF donc il m’est possible de renseigner le montant Fortune imposable en CHF de la déclaration d’impôts avec le montant sous le rectangle rouge ainsi que le montant rendement en CHF avec le montant sous le rectangle bleu.

étant donné que mon broker est IBKR au Royaume Uni, je n’ai pas besoin de remplir le R-US 164, juste ?

pour le formulaire DA-1 (récupération des 15% impôts USA), si je déclare le compte comme mentionné ci-dessus, il n’est pas besoin de le mentionner dans le DA-1, juste ?

Selon mon expérience, ceci n’est pas nécessaire pour les actions et fonds US détenus chez IB, si vous avez bien rempli le W-8 BEN et qu’IB n’a retenu que 15% des dividendes (et pas 30%, comme cela serait le cas sans W-8 BEN ou pour des titres US chez un broker Suisse).

En effet, il y a qqes années j’avais rempli les 2 formulaires, et la réponse des impôts a été que seul le DA-1 s’appliquait car je n’avais eu que 15% de retenue. Depuis je ne fais que le DA-1.

R-US 164 for additional tax withholding by Swiss paying agents clearly doesn’t apply for an overseas account with a qualified intermediary broker (like IBKR).

But you should still be able to “get back” (set off against your Swiss tax) the 15% tax withheld from the US, see here:

“The United States will therefore only charge you 15% withholding tax L2TW, which you can simply claim on your Swiss tax return using the DA-1 form”

Mit dem Lesen und der Teilnahme an diesem Forum bestätigst du, dass du die Forum-Richtlinien gelesen hast und damit einverstanden bist sowie den Haftungsausschluss auf http://www.mustachianpost.com/de/ akzeptierst.