Je suivais le blog depuis 1 ans, à distance en survolant les articles quand ils me parlaient. J’ai acheté le livre le @_MP fin de l’année passée et je l’ai terminé récemment.

J’essaie à présent de transposer les trucs & astuces à ma situation individuelle, et j’aurais besoin de l’aide de la communauté :

Le projet : achat d’un bien immobilier sur le canton de Genève (ou Vaud selon les prix exorbitants que je trouverais …)

Les moyens :

Ma compagne : son épargne (elle a un permis G pour le moment, donc par de 3ème pilier), ses investissement (canadienne, elle profite du Vanguard VT à très peu de frais …)

Moi-même : mon épargne, mon 3ème pilier (bancaire et assurance, cf plus bas !)

Les détails :

il y a 5 ans de cela je débutais dans la vie active et un gentil conseiller financier m’a parlé d’ouvrir un 3ème pilier pour optimiser mes impôts. J’ai évidement sauté sur l’occasion … sur un 3a en assurance avec assurance vie (ben ouais …) (Swiss Life FlexSave Duo), où je paye 250 CHF/mois, car j’avais également ouvert un 3a bancaire.

Ma question

Sachant la courte échéance que nous avons prévue pour l’achat d’un bien (3-5 ans), que faire de mon épargne qui s’ennuie actuellement dans le compte en banque ?

investissement en obligations pour la période donnée ?

quand même en actions ETF (le livre dit que c’est une mauvaise pioche sur du court terme !)

Concernant mon 3ème pilier

vaudrait-il mieux le transférer dès à présent chez VIAC par exemple ? Ceci pour limiter la casse, car évidemment que la prévision de ce 3ème pilier est pas top et je “perds” une partie de l’argent que je leurs envoie

garder ce maudit 3a en assurance et l’utiliser pour l’achat ?

Bonjour,

Je pense que vous devez arrêter les versements mensuels sur ce 3e pilier assurance au plus tôt. Vous devriez le fermer et récupérer ce vous pourrez (25%?) pour le mettre sur le pilier 3a bancaire Viac.

À ma connaissance, il n’y a pas d’équivalence entre les 2 mais demandez toujours au support de Viac une fois votre compte créé.

Vous pouvez débloquer les montants investis dans un pilier bancaire 3a mais il y a tout de même des frais inhérents au débloquage anticipé. Ils correspondent en gros à la remise d’impôt que vous obtenez chaque année ( 15%)

Hello @Shadowsong !

Je vois beaucoup de similitudes entre votre cas et le mien ! Ca fait plaisir d’un côté de voir que je suis pas tout seul ahah.

En ce qui concerne le 3e pilier, j’avais conclu le même contrat, sauf que j’avais pris le maximum pour le montant des primes. J’ai enfin pris la décision de résilier le contrat le mois passé après 4 ans. Ce qui m’a fait perdre environ la moitié du montant. J’expliquer tout ça dans cet article si ça vous intéresse. Même si c’est une grosse perte, je pense que sur le long terme ça vaudra largement la peine. J’ai ouvert un compte VIAC, ils se sont occupé de résilier le contrat SwissLife, c’était efficace et pratique. Donc mon conseil pour vous est de faire la même chose que moi, mais ça doit être personnel comme décision.

Quant à cette partie, je suis un peu dans la même situation que vous, j’ai 44% de ma fortune en cash, qui attend à la banque pour un investissement immobilier, et qui en attendant n’est pas investi quelque part. Je suis donc à l’écoute des solutions que d’autres personnes vont vous proposer !

Merci à vous deux pour vos deux réponses si rapides !

@arturofich : en effet il semblerait que nous ayions été embarqué dans le même navire, initialement, concernant le 3a … Je vais contacter Swiss Life pour obtenir un détail de la valeur de rachat et évaluer si je ferais moins de perte en le résiliant tout de suite, où en le liquidant pour l’achat d’un bien dans 4-5 ans (vu que chaque année qui passe, la perte est moindre)

@FunnyDjo : on est tous d’accord, c’était une mauvaise option (en lisant le livre de MP, j’ai coché pas mal de choses sur les “choses à ne jamais faire” …). Concernant la question d’investir passivement cet argent dans l’attente d’un achat immobilier prochain, avez-vous un avis ?

Sur un horizon de 4-5 ans une possibilité c’est les obligations de caisse. L’argent est bloqué et les interets ne sont pas très haut (0.5% probablement) mais c’est toujours mieux que sur le compte courant.

Et entretemps se focaliser sur l’epargne si possible, sur quelques années ca peut avoir un impact important sur l’augmentation de la fortune, plus important que les 0.x% qui sont offerts (au mieux) par les investissements “surs” ces derniers temps.

Pour l’horizon de placement si court et sans réelle connaissance du milieu de l’investissement, je serai tenter d’utiliser soit un robo-advisor comme SELMA ou alors une institution comme AVADIS en prenant une de leur solution de placement à court terme. J’opterai plus pour AVADIS dans le sens où vous n’aurez que des frais annuels de leur gestion de votre portefeuille alors qu’avec SELMA vous devrez à la fois payer les frais de gestion et les frais des ETFs sélectionnés.

J’ai personnellement essayé SELMA, l’équipe est top et très disponible pour ses clients. Selon vos préférences ils peuvent aussi modifier votre portefeuille en fonction de vos désirés, ainsi j’avais demandé à me débarrasser d’un ETF en obligation et en immobilier pour n’avoir que des ETF en actions, ce qu’ils ont gentiment exécuté. Cependant, j’ai cessé ma relation cette semaine pour me lancer dans une méthode DIY et ils ont vendu toutes mes positions pour un rendement de 16.50% (6’500 CHF d’investissement qui se sont terminés par 900 CHF de gain, soir 7’400 CHF aujourd’hui), pas mal sur 8 mois.

Pour AVADIS, je n’ai pas testé, mais je trouve leur offre très intéressante, mieux que SELMA étant donné que vous ne payer que leur frais de gestion.

Si vous êtes aventureux et que vous pensez que durant ces 3 à 5 prochaines années le marché ne va cesser de monter par rapport à ce qu’il est aujourd’hui, vous pouvez tenter d’investir dans un ETF Global comme le VWRL ou le VT et croiser les doigts ?

Personnellement je garderais le 3e pilier pour un horizon de la retraite.

Vous pouvez récupérer votre cotisation pour l’achat de votre résidence principale mais vous devriez rechercher les frais liés. Un de mes collègues l’a fait et la paperasse lié à ce déblocage a duré 1 an et les frais liés équivalents à l’abattement fiscal des cotisations.

Vous avez également raison, je suis en train de créer un budget (je l’ai finalisé avec ma compagne le mois précédent, nous le mettons en place depuis le mois de mars, à voir quel est le taux d’épargne que nous obtiendrons !)

Vous avez raison, mes connaissances en la matière sont pour l’heure celles issues du blog et du livre, et je commence gentiment à me renseigner là-dessus.

La situation me parait très claire lorsqu’il s’agit d’investir au long court (cf le blog, les posts du forum, le livre de MP) : les références parlent toujours de la règle du pouce suivante : 100%-âge en obligation, le reste en action.

Néanmoins pour de l’investissement sur et à court terme (dans l’idée d’un achat), aucune idée (obligation de caisse ou augmentation brut de la fortune comme le propose @s-g ? ETF-aventureux comme vous le dites ? autre ?)

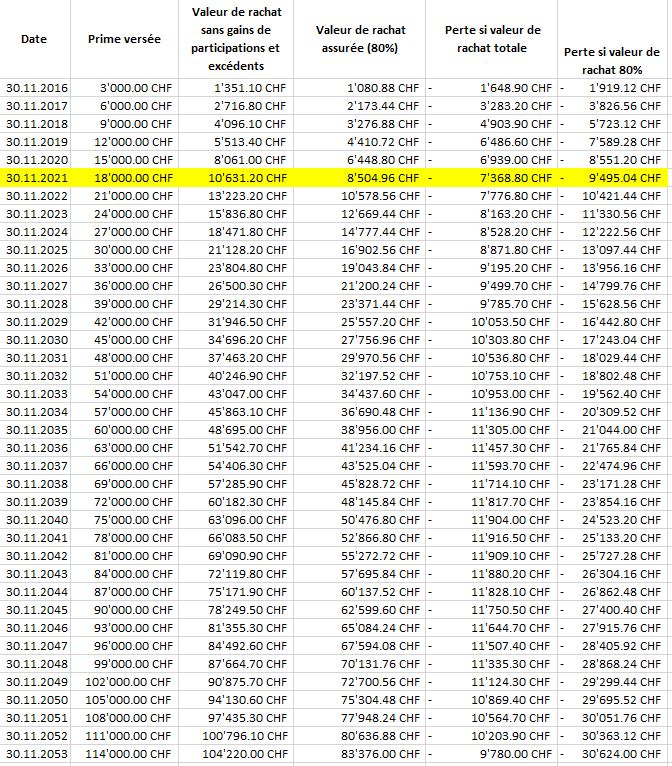

@arturofich : je me suis amusé à faire un tableau excel de mon 3ème pilier (Swiss Life FlexSave Duo) :

En somme : à tout moment du contrat, ils m’assurent 80% de la valeur d’achat (+/- selon l’évolution des taux d’intérêt). Et c’est sans compter les gains de participation et excédents accumulés (actuellement au 1.02.2021 => 574+66.40, respectivement, soit = 640.4 CHF). Je vais de toute façon les contacter pour avoir la valeur exacte de rachat approximative.

Je n’ai en effet pas regardé cela en détail pour le moment, je voulais en discuter avec des amis étant devenus propriétaires. Nous comptons surtout sur l’épargne annuelle plus que sur le 3e pilier (mais cela peut être une aide supplémentaire pour l’achat …) à voir.

Ce contrat n’a-t-il pas l’avantage de proposer le paiement des primes en cas d’incapacité de gain (problème de santé, perte d’emploi etc ?). Est-ce que ce n’est pas intéressant, surtout dans le cas d’un achat immobilier et pourrait se substituer à d’autres assurances potentiellement obligatoire ou nécessaire pour obtenir un bon taux ?

@silk : En effet c’est une excellent question à laquelle je n’ai pas encore trouvé la bonne réponse. Néanmoins il est toujours également possible de prendre une assurance vie “risque pur” pour protéger le prêt hypothécaire, de ce que j’ai compris d’amis l’ayant fait …

Plus généralement, ma question actuelle est de savoir, si, pour le projet à moyen terme d’un achat immobilier, je devrais (cela reprend également la question de @arturofich :

uniquement amasser l’épargne et la laisser dans un compte en banque, de façon à avoir des fonds propres

investir quand même une partie de l’épargne mensuelle dans des ETF, notamment parce que j’ai entendu dire que l’année, prochaine, les pays membres de l’EU (y compris Suisse apparement) n’aurons plus accès aux ETF-US qui ne fournissent pas un document KIID dans toutes les langues des pays membres …

Je n’était pas au courant de cette législation mais si ça suit l’exemple de la France alors tu pourras conserver les ETF US déjà acheté mais tu ne pourras que les revendre. Plus de renforcement possible.

Pour une bonne réponse il faudrait un horizon de temps mais globalement ne met en ETF que ce que tu accepterais de voir baisser de -50%

Pour le moment, il n’existe que des rumeurs de couloirs pour la Suisse. Les membres de l’EU par contre ne peuvent en effet plus investir dans des ETFs domiciliés aux USA, mais peuvent continuer à conserver leurs positions et peuvent aussi les vendre.

Le problème en Suisse avec l’introduction de la LEFin/LSFin était une volonté de s’approcher des exigences législatives européennes sans pour autant faire un bête copier/coller puisque la Suisse possède aussi d’autres accords avec des pays hors de l’UE.

La question se pose du coup de savoir si ce qui sera interdit sera le fait de conseiller, soit mettre en avant les ETFs domiciliés aux USA, et donc dans ce cas interdire cette pratique, mais en laissant la possibilité pour chaque client d’exécuter par eux-mêmes un ordre d’achat (executive only) sans avoir eu au préalable un conseille ou une mise en avant de cet ETF.

OU, tout simplement d’interdire tout ordre d’achat pour les ETFs domiciliés aux USA comme le font nos chers voisins européens.

Du peu que j’ai pu lire, cela me semble être davantage le fait de mettre en avant et de conseiller l’achat d’ETFs domiciliés aux USA qui me semble être interdit, mais par l’achat direct par le client sans bénéficier de tel conseil.

On en saura plus durant les derniers mois de l’année…

Dans la pratique, tu peux simplement ignorer ces bruits de couloir au moment de decider ton asset allocation, ils n’auront vraisemblablement pas d’impact significatif.

Si tu vas avoir besoin de cet argent à court-moyen terme et tu ne veux pas risquer d’en perdre une partie il n’y a pas beaucoup de possibilités. Cash(rendement 0%), obbligations de caisse (1% max avec argent bloqué pendant 5 ans).

Tout rendement plus elevé comporte forcement des risques.

Si l’horizon temporel est un peu plus long tu dois pouvoir commencer á placer une partie en actions.

Personnellement j’investis une petite part dans Swissborg dans l’USDC avec un intérêt annuel moyen de 5%. Cet argent est prêté sur quelques plateformes de finance décentralisé qui capitalisent énormement d’argent. Les deux risques principaux que je considère sont le hack d’une plateforme sur laquelle ton argent est prêté (faible risque) selon moi et le taux USD/CHF. C’est pourquoi je place une partie la dessus. De plus ils ont aussi mis en place un filet de sécurité en cas de hack d’une plateforme.

Ma situation n’est pas exactement identique car j’ai hérité de la maison de mes parents à laquelle il y a une dette hypothécaire de 640’000 CHF que je ne peux pas assurer avec mon salaire actuel, c’est pourquoi je prévois de la diminuer de 140’000 CHF d’ici 4.8 années (le prêt actuel est bloqué jusqu’en septembre 2026 avec mes parents comme co-solidaires des dettes). J’ai pour l’instant 55’000.- que j’ai placé de la manière suivante:

20’000 compte en banque

10’000 ETF Vanguard et SMIM

10’000 VIAC à 40% d’actions

10’000 USDC

05’000 Crypto (CHSB, BITCOIN, ETH)

J’ai souscris l’année passée à un troisième pilier assurance 3a (et oui je ne connaissais pas encore le mouvement FYRE et ce blog) sur lequel je place 250.- CHF par mois. J’hésite aussi à l’arrêter mais je suis d’abord en train de me renseigner sur son éventuel pouvoir de négociation qu’il aura lors du renouvellement de l’hypothèque. Quelqu’un aurait des infos à ce sujet d’ailleurs ?

Si le réveil de ce post dérange, n’hésitez pas à supprimer mon message.

C’est vrai qu’en fait, depuis que j’ai posté ma question, quelques petites choses ont changées : notamment l’interruption de mon 3a en assurance, avec reprise dans VIAC, et finalement en quelques mois seulement un retour sur investissement similaire aux gains engrangés avec le 3a (ce qui n’est pas étonnant, puisqu’on paye le risque de l’assurance vie avec les premières primes …)

J’ai pas encore regardé en détail pour l’ouverture par après d’une assurance vie “risque pur”, mais cela viendra au moment où ma compagne et moi auront décidés : du lieu où nous souhaiterions nous installer sur le long terme, nos plans de carrières respectifs, etc …

Je la raboule toujours avec mes parts sociales Raiffeisen, mais ça peut-être une idée pour déposer 10 ou 20k, voir plus. Exemple à Lausanne on peut avoir max CHF 20k rémunérés 3% (condition: habiter dans le région ou y travailler, avoir son compte salaire chez eux et prendre une maestro à CHF 40/année). Avantages: rémunération intéressante (3%), comptes courant et épargnes gratuits, aucun frais. Attention toutefois de se renseigner sur les conditions pour la vente de ses parts, souvent c’est trois mois de préavis.

On peut aussi multiplier sa participation à différentes Raiffeisen (exemple: lieu de vie et lieu de travail et lieu de sa résidence secondaire).

Petite précision supplémentaire pour les Raiffeisen : chaque banque impose un minimum de part à détenir, mais aussi un maximum ! Par exemple, la Raiffeisen de Morges-Venoges vous oblige à prendre au minimum 3 parts, mais au maximum 25 parts, soit CHF 5’000.- La rémunération n’est que de 2%.

Merci pour ces conseils avec la banque Raiffeisen, j’ai déjà une part (pas besoin d’en avoir 3 au minium manifestement ?) et suis client chez eux. Je vais diversifier sur ce principe là, ça me paraît quand même bien safe.

By reading and partipating to this forum, you confirm you have read and agree with the disclaimer presented on http://www.mustachianpost.com/

En lisant et participant à ce forum, tu confirmes avoir lu et être d'accord avec l'avis de dégagement de responsabilité présenté sur http://www.mustachianpost.com/fr/

Durch das Lesen und die Teilnahme an diesem Forum bestätigst du, dass du den auf http://www.mustachianpost.com/de/ dargestellten Haftungsausschluss gelesen hast und damit einverstanden bist.

La rémunération n’est que de 2%.

La rémunération n’est que de 2%.