Je suis actuellement à la recherche d’un 3ième pilier B intéressant, comme VIAC pour le 3a. Je ne suis pas un gros connaisseurs, mais de ce que j’ai compris il faut éviter les assurances qui proposent des produits avec une parts de risque importantes, ce qui fait perdre pas mal d’intérêt sauf à rester un nombre d’années importantes.

Est-ce que des Mustachian auraient des conseils ou expérience en la matière?

Sur Genève on peut déduire 2200.- par an, et environ 900.- de plus pour un enfant. Ce qui est tout de même non négligeable, en tout cas ça mérite de s’y pencher.

Merci beaucoup!

PS: C’est mon premier post, donc si j’ai loupé une présentation obligatoire dites-le moi mais à prioris je n’ai rien vu topic épinglé

I made some research and to get tax deduction from a 3b in Geneva: you have to get it with an insurance BUT you can choose to reduce to the very minimum and less expensive insurance.

I have yet to receive more details and the exact numbers so I will share it with the community.

Depending on the amount, it may be interesting. Apparently PAX, Bâloise and another one are proposing interesting products.

En quoi réduire au minimum pour gagner quelques centaines de francs de réduction en impôt, en comparaison à un potentiel gain de cette même somme en bourse est intéressant ?

Les produits 3b en assurances ont pour but de vous faire perdre l’argent que vous investissez via des coûts exorbitants des produits d’assurance. Les assurances n’ont aucun intérêt à ce que vous fassiez un joli bénéfice après 20-30 ans de cotisation, elles veulent surtout s’assurer que vous allez verser la somme due pour qu’elle puisse continuer à exister et à engranger des bénéfices sur votre dos.

Le gain d’impôt que vous allez réaliser et sans doute minime par rapport à de potentiel gain que vous feriez en bourse avec un produit d’investissement à faible coût.

Enfin, une chose à prendre en compte, si vous changez de canton, votre 3b devra être retirer ou transformer en un produit 3a de la même assurance.

Bonne question, je n’ai pas encore fait les calculs. Mais je pourrais reprendre ma déclaration d’impôts, ajouter un 3B et voir quel différence cela fait.

Si c’est pour gagner 200.- sur les impôts effectivement cela n’en vaut pas la peine (à mon avis).

@FunnyDjo merci pour l’information, je vais demander!

J’aurais tendance à partir sur l’optique inverse: utiliser la déduction 3b si et seulement si on a besoin d’une couverture risque pur additionnelle pour couvrir le style de vie de nos proches en cas de mort ou accident. Comme les autres, je doute fortement qu’il existe un produit d’investissement déductible en 3b qui présente un profil intéressant par rapport à une approche do-it-yourself avec un courtier à faibles coûts.

Je croyais que le 3b était possible partout mais déductible uniquement sur Genève et Fribourg. La police est liée à un canton ou c’est une question de devoir rembourser les déductions antérieures ?

Très juste, un 3b est possible partout, mais ne vaut la peine que dans les cantons déductibles, d’où le fait de le transformer en changeant de canton en un produit 3a pour la déductibilité. Mais du coup, c’est un produit encore moins intéressant.

Ma situation est un peut particulière puisqu’on a une certaine fortune en investissements de côté qui nous permet de garder notre maison en cas de pépin.

Ce qui m’intéresse est uniquement le gain fiscal. Il va falloir que je fasse quelques calculs

Je sors d’une séance avec un conseiller de Axa, et voici ce qui en est sorti:

Sur un contrat de 28 ans (mais ca ce n’est pas très important, puisqu’au final on peut changer les paramètres quand on veut et ne pas payer un certain mois, ou même annuler et tout retirer), avec une couverture décès constante (c’est ce qui est de moins chère - montant de 64764 versé à mes proches), la projection est de 156454 (pour un montant total investi de 86352 sur la période de 28 ans).

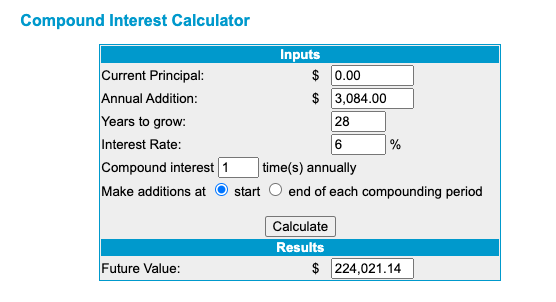

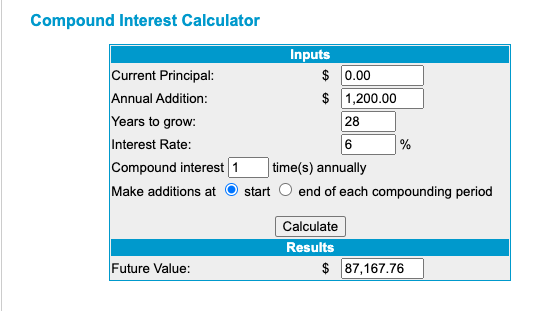

Fiscalement parlant, je peux économiser ~1200 annuellement, soit un total de 33600. Additionné à la projection, cela fait 190054. Donc même avec une économie d’impôts, on est toujours gagnant de 34k (33967).

Bon, le choix est assez facilement fait on dirait non?

Si je me suis trompé dans mes calculs, n’hésitez pas à me le dire

Donc un total de 243621 (156454+87167). Maintenant ce que je n’ai pas prit en compte, c’est les différents frais que les brokers prennent (donc à déduire des 87k).

La par contre, on a 20k en faveur de cette solution

Projected returns worth nothing and are based on overly optimistic returns. Look at the guaranteed return, because 99% this is what you get at the end.

C’est le but des assurances : vous faire croire que vous serez gagnant alors qu’en définitive ce sont eux qui seront toujours gagnant. Le seul moyen pour être gagnant serait de signer le jour X et de mourir le jour X+1.

Pour la question du broker, si vous choisissez IBKR, une transaction vous coûtera environ 2.20$ (2$ pour la conversion CHF.USD et 0.20 pour l’achat de l’ETF VT p.ex.).

By reading and partipating to this forum, you confirm you have read and agree with the disclaimer presented on http://www.mustachianpost.com/

En lisant et participant à ce forum, tu confirmes avoir lu et être d'accord avec l'avis de dégagement de responsabilité présenté sur http://www.mustachianpost.com/fr/

Durch das Lesen und die Teilnahme an diesem Forum bestätigst du, dass du den auf http://www.mustachianpost.com/de/ dargestellten Haftungsausschluss gelesen hast und damit einverstanden bist.