Le point commun est le rendement nul, mais c’est le seul point commun. Sauf découverte d’un immense gisement, l’or est rare et cher à extraire, alors que créer du cash ne coûte quasiment rien, et la production de cash est explosive depuis 11 ans.

@chca

Ca ne servirait qu’à compliquer ta vieJe crois que l’or et argent ont été suggérés comme alternatives aux obligations, mais tu as déjà des biens (libre passage du 2e pillier) qui peuvent être considérés comme obligations. Dans ta place, je continuerais à acheter VWRL mensuellement jusqu’au moment où ta ratio Pillier 2a:VWRL est de 35:65 (plus ou moins), puis je garderais cette ratio en achetant les ETFs (stratégie à définir quand tu seras rendu là!).

Ok donc pour commencer tu me conseilles d’acheter un seul ETF le fameux VWRL ![]() pour arriver au 65% d’actions (par rapport au 35% du 2e pillier) c’est bien ça ?

pour arriver au 65% d’actions (par rapport au 35% du 2e pillier) c’est bien ça ?

Si on vivait 200 ans et qu’on pouvait prendre sa retraite anticipée au jeune âge de 100 ans tout serait si facile - ou différent… Néanmoins avec nos horizons temporels un peu plus limités il faut prévoir des scénarios un peu moins roses pour les actions:

Exacte. Mais assure-toi d’être comfortable avec ce ratio… Regarde la performance de la bourse en 2008… si tu crois vraiment que tu aurais été capable de ne rien vendre quand c’était en chute libre tu auras réussi ![]()

1 Like

Ah OK pour toi c’est la question de cash vs. gold. Pas obligations vs. gold. Je comprends mieux. Mais je pense que le mieux c’est de garder le minimum en cash,seulement ce qu’on a besoin pour quelques mois de dépenses normales.

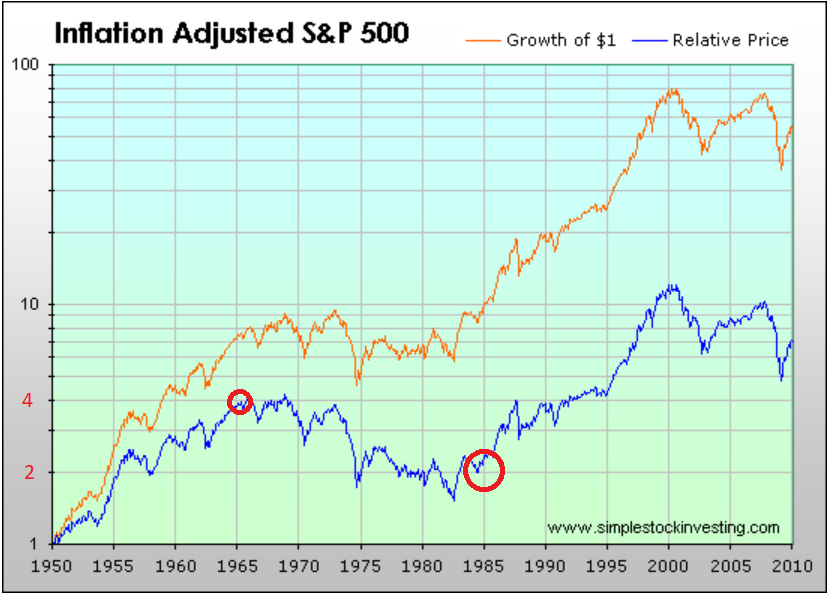

PS: le lien que j’ai partagé tantôt prend déjà l’inflation en compte (real return)… En fait je ne comprends pas ton graphique “Relative Price” c’est relative à l’or ?) de tout façon ce thread c’est de qqn qui n’a jamais investi, je crois pas que c’est la place pour des “goldbugs” à chercher des convertis, non ?

Oui je dois encore faire mes calculs (pour le ratio) mais à priori du fait du long terme je me conditionne pour plus y toucher pour longtemps (donc de pas vendre si année(s) négative(s))

Idéalement c’est non seulement ne pas vendre mais continuer de rebalancer / investir pendant la période ou ça baisse.

2 Likes

Effectivement, avec les rendements nuls ou négatifs, les obligations sont comme du cash mais avec des inconvénients en plus, donc on peut (pour le moment) sagement les ignorer. C’est un boulet au pied des fonds de pensions; ça ne nous concerne pas, n’est-ce pas ![]() ?

?

Le graphique part d’un point de départ normalisé (1); la courbe orange tient compte des dividendes et la bleue n’en tient pas compte. C’est déjà plus rassurant si on réinvestit les dividendes. Evidemment, c’est un peu plus compliqué si on est en retraite anticipée et qu’on retire de l’argent…

La source du graphique est par ici:

http://www.simplestockinvesting.com/SP500-historical-real-total-returns.htm

Ah ok, mais ici on a dit que 2e pilier = obligations (même si c’est pas 100% vrai).

Que faire? C’est un peu difficile d’échapper au 2ème pilier, sauf si on devient indépendant ou chômeur, n’est-ce pas ?

Que faire si son 2e pilier représente déjà un grand pourcentage de ses avoirs? Je dirais: Investir tout ses liquidités (moins l’argent pour dépenses normales de qq mois) en actions diverses (via VT ou VWRL, par ex.) et non pas en or.

Je comprends le principe (vu les taux d’obligations actuel hyper bas, voire négatifs) si qqn veut acheter de l’or au lieu d’obligations, mais dans ce cas je crois qu’il s’agit de qqn dont la plupart d’investissements actuels sont en 2e pil.

Il faut que je demande conseil à mon pote Warren B. . C’est un grand fan des actions, mais depuis qqes années il accumule surtout du cash. Peut-être qu’il trouve les actions trop chères?

Son conseil pour les investisseurs lambda c’est pas de prendre un index large plutot que de timer le marché?

Son conseil est de prendre un index plutôt qu’un choix arbitraire (typiquement un “coup de coeur” “vu à la télé”). En gros, si ça te démange d’acheter des actions, passe plutôt par un index plutôt que d’écouter un gourou qui te conseille ses “hot stocks” du jour. Et c’est un très bon conseil (index vs. stock picking).

Mais le fameux VWRL est un fond de distribution pas vrai ?

Alors au niveau fiscal ça se passe comment chaque année ? Je dois payer des impôts ? C’est exonéré ?

Après avec Degiro pas des frais ? (sauf pour acheter /conversion CHF-EUR)

Oui c’est un fond distributif. Mais de toute façon il faut payer des impôts, même sur les fonds à accumulation (sauf le cas théorique où aucune des sociétés d’un fond à accumulation ne verse de dividende).

Alors pas encore compris comme ça se passe niveau fiscal/impôts en Suisse. C’est à dire je si j’achète VWRL en Degiro je vais payer:

- Impôt sur la fortune pour le valeur de mes avoirs à 31.12

- Impôts sur le dividendes distribués?

Mon idée c’est d’agrandir mon capitaux avec les années. Alors avec la fiscalité je serai pénalisé au lieu d’accumuler capitaux…

J’espère que je me suis bien exprimé.

Merci

Les impots sont dus pour les dividendes internes au fond. Donc comme @REandSTOCK le dit, y’a pas d’avantages a avoir un fond accumulatif (en tout cas au niveau fiscal, il peut y avoir des avantages par exemple si on a un broker avec des frais elevés).

Si tu veux un vrai avantage fiscal (qui est difficile a faire ailleurs qu’en europe), faut investir sur un fond domicilié aux US (ca évite 15% d’imposition en plus sur les dividendes des boites americaines).

C’est normal de payer des impôts sur les dividendes de la même manière que c’est normal de payer des impôts sur son salaire. Tant que tu n’en paies pas beaucoup (<0.3% sur la fortune ou <25% sur le revenu), ça sert à rien du tout de se focaliser sur la fiscalité… (sauf le 3ème pillier à la limite) Mais dans le cas contraire il y a des solutions pour en payer moins…

Effectivement les fonds domiciliés aux US sont mieux pour posséder des entreprises américaines.

Merci pour la réponse.

Je viens d’activer mon compte Degiro et je regarde pour acheter VWRL. J’ai lu que c’est gratuit sur la bourse d’Amsterdam (en €), mais avec un achat minumum de 1000€ 1 fois par mois c’est juste?

Sinon l’autre option c’est acheter en CHF et payer le 2,00chf + 0,03%

Ou investir sur des fonds domiciliés aux US, mais alors il y a des frais de courtage Degiro…